Adóváltozások 2018

Pollák-Berkes Judit – 2018.01.17

Legfontosabb adóváltozások – 2018

Az alábbi hírlevelünkben összefoglaltuk a legfontosabb módosító rendelkezéseket:

VEGYES RENDELKEZÉSEK 2018-ra vonatkozóan

- 2018.01.01-től bevezetésre került a turizmusfejlesztési hozzájárulás az étkezőhelyi vendéglátásban.

- alapja: a hozzájárulás-köteles szolgáltatás (étkezőhelyi vendéglátás esetén az étel- és a helyben készített, nem alkoholtartalmú italforgalom) ÁFA nélküli ellenértéke

- mértéke: 4%

- bevallása: a rá irányadó ÁFA bevallási időszak szerint és előírt határidőig.

- Az ÁFA törvényben 2018-ban is marad az alanyi adómentesség 8.000.000 Ft-os értékhatára.

- 2018.07.01-től az adóalany a termék értékesítése, szolgáltatás nyújtása esetén azon nyomdai úton előállított nyomtatvány használatával kibocsátott számlákon, amelyekben egy másik, belföldön nyilvántartásba vett adóalanyra áthárított adó összege

- a 100.000 Ft-ot eléri vagy meghaladja, de az 500.000 Ft-ot nem éri el, a számla kibocsátását követő 5 naptári napon belül,

- az 500.000 Ft-ot eléri vagy meghaladja, a számla kibocsátását követő naptári napon belül

számlánként köteles a számla bizonyos tartalmi elemeiről adatot szolgáltatni.

- A szociális hozzájárulási adó és az ekho mértéke 2018.01.01-től 19,5%.

- Az egészségügyi szolgáltatási járulék havi összege 2018.01.01-től 320 Ft (napi összege 244 Ft).

- 2018.01.01-től nem kell a magánszemélyeknek a bérbeadás jövedelem után 14%-os mértékű egészségügyi hozzájárulást fizetni (az éves 1.000.000 Ft-ot meghaladó jövedelem után sem).

- KATA-ra vonatkozó szabályok:

- 2018.01.01-től az ügyvédi iroda is választhatja a KATA adóalanyiságot.

- A főállású kisadózó e jogállás időtartama alatt biztosítottnak minősül, valamennyi ellátásra jogosultságot Ezen ellátások számításának alapja 94.400 Ft, magasabb összegű tételes adó fizetése esetén 158.400 Ft.

- 2018.01.01-től az állami adóhatóság a cégről a cégbíróság útján az adóhatósághoz érkezett adatokat a cég székhelye szerinti önkormányzati adóhatóság részére elektronikus úton megküldi. Ezzel a cég bejelentkezési kötelezettségét az önkormányzati adóhatóságnál teljesítettnek kell tekinteni.

- A magánszemély 2018.01.01-től egy helyett három lakásban vagy üdülőben folytathatja a fizetővendéglátó tevékenységet, erre tételes átalányadózást választhat.

- A magánszemély és egyéni vállalkozó01.01-től a saját tulajdonú gépjármű tulajdonjogát a közlekedési igazgatási hatóság által kiadott törzskönyvvel igazolja.

- 2018.01.01-től igazolás nélkül, költségként elszámolható a kifizető által a magánszemélynek a saját és a közeli hozzátartozó tulajdonát képező személygépkocsi használata miatti üzemanyag fogyasztási norma, de legfeljebb az adóhatóság által közzétett üzemanyagár, valamint a 15 Ft/km normaköltség összege.

- 2018. 01.01-től

- az internet-hozzáférés áfa kulcsa 18%-ról 5%-ra csökken,

- a hal 27%-os áfa kulcsa 5%-ra csökken,

- az éttermi vendéglátás áfá-ja 18-ról szintén 5 %-ra csökken,

- 5 %-ra csökken a házi sertés élelmezési célra alkalmas vágási melléktermékeinek és belsőségeinek áfa-kulcsa.

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY KIEMELT RENDELKEZÉSEI

- 01.01-től megszűnik az adószám felfüggesztésének a jogi intézménye.

- Ha az adózó esedékességig az adóévi várható adó összegét – figyelemmel az adóév során megfizetett előleg összegére is – nem fizette meg legalább 90%-os mértékben, a befizetett előleg és az adóévi adó 90%-nak különbözete után 20%-ig terjedő mulasztási bírságot

- Lehetőség nyílik az önellenőrzés önkéntes bejelentésére01.01-től. Amennyiben az adózó előzetesen bejelenti az adóhatóságnak, hogy önellenőrzést fog benyújtani, abban az esetben az adóhatóság a bejelentéstől számított 15 napig az adott adónemet érintően (a bejelentett időszakra vonatkozóan) adóellenőrzést nem indíthat.

- Az állami adó- és vámhatóság a bevallási határidőt követő harminc napon belül a honlapján adózónként közzéteszi az egyéni vállalkozók bevételi, jövedelmi adatait, valamint adófizetési kötelezettségét.

- Az állami adó- és vámhatóság a kezdő vállalkozásnak (az adószámának megállapítását követő 30 napon belül) szóban vagy írásban ingyenes tájékoztatást nyújt az adókötelezettségeiről és mentorálást kezdeményez. A mentorálási időszak a kapcsolatfelvétel kezdeményezésétől számított hat hónap. A mentorálásban történő részvétel önkéntes.

- A belföldi jogi személynek és az általános forgalmi adó fizetésére kötelezett természetes személynek (egyéni vállalkozó is) legalább egy belföldi pénzforgalmi számlával kell rendelkeznie.

- Magánszemélyek 12 havi, pótlékmentes részletfizetési kedvezményt 500.000 Ft adótartozásig kérelmezhetnek.

- Az adóhatóság a késedelmi pótlékot külön döntés meghozatala nélkül felszámítja és az adószámlán előírja. Az 5.000 Ft-ot el nem érő késedelmi pótlék nem kerül előírásra.

- A készpénzfizetés napjától számított 15 napon belül a vevőnek, a szolgáltatás igénybevevőjének – a vállalkozási tevékenységet nem folytató természetes személyek kivételével – be kell jelenteni az állami adó- és vámhatósághoz a kapcsolt vállalkozások között létrejött, 1 millió forintot meghaladó értékben teljesített szolgáltatások készpénzben teljesített kifizetéseit.

- Az adózó az adóelőleg esedékességének időpontjáig benyújtott kérelmében az általa bevallott adóelőleg módosítását kérheti az adóhatóságtól, ha előlegét az előző időszak adatai alapján fizeti és számításai szerint adója nem éri el az előző időszak adatai alapján fizetendő adóelőleg összegét.

- A jogszabálysértésnek az adóhatóság tudomására jutásától számított egy év elteltével mulasztási bírság kiszabásának nincs helye.

- Az adóhatóság – ha a rendelkezésére álló adatok alapján eltérést állapít meg – az adózót önellenőrzés elvégzésére hívhatja fel, amelynek az adózó nem köteles eleget tenni.

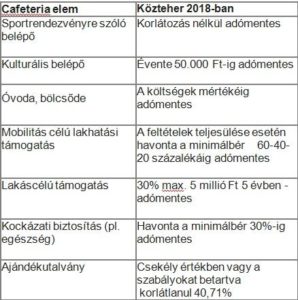

CAFETERIA 2018

- Béren kívüli juttatások: 2018-ban is a béren kívüli juttatások értékének 1,18-szorosára kell 15% személyi jövedelemadót és 14% EHO-t fizetni. Így a teljes közteher ezekre a 34,22%.

Ebben a körben Széchenyi Pihenő Kártyát lehet adni az ismert alszámlákkal és keretekkel, valamint 100.000 Ft értékig pénzösszeg kifizetése is lehetséges ugyanilyen kedvező közterhekkel. 2018-ban erre a két juttatásra egy összesített éves keret van meghatározva: versenyszférában nettó 450.000 Ft (közszférában 200.000 Ft).

- Egyes meghatározott juttatások: Az egyes meghatározott juttatások esetén az adó alapja szintén az 1,18-es szorzóval korrigált érték, de a 15% szja mellé 19,5% EHO társul. Így az összes teher 40,71%.

A béren kívüli juttatások továbbra is értékhatár nélkül adhatók 2018-ban egyes meghatározott juttatásként. Az Erzsébet-utalvány, iskolakezdési támogatás, helyi bérlet, munkahelyi étkezés, vállalati üdültetés, iskolarendszerű képzés stb. biztosítása mellett az önkéntes nyugdíjpénztárba és egészségpénztárba is korlátlanul fizethet a munkáltató 40,71% adóval.

- Adómentes juttatások: A gyakran használt adómentes juttatások köre kicsit bővült 2018-ra. A kulturális belépő, a sportrendezvény belépő, a lakáshitel támogatás, bölcsőde, óvoda költségének térítése, kockázati biztosítások 2018-ban is adhatók.

2018-ban a határozott és határozatlan idejű munkaszerződéssel rendelkező munkavállalók is kaphatják a mobilitási célú lakhatási támogatást. Az adómentes elem 2018-ban akár havonta a minimálbér 60 százalékáig is terjedhet a foglalkoztatás első két évében, az ezt követő 2 évben a minimálbér 40 százaléka lehet, majd még egy évig 20 százalékáig terjedhet havonta az adómentes juttatás. A mobilitási célú lakhatási támogatás fontos feltétele 2018-ban, hogy a dolgozó a folyósítás időszakában és a munkaviszony kezdetét megelőző 12 hónapban ne rendelkezzen a munkahelyhez “közeli” lakás 50 százalékos mértéket meghaladó haszonélvezeti joggal nem terhelt tulajdonjogával, haszonélvezeti jogával. Olyan lakásokra kell itt figyelnünk, melyek közelebb vannak a munkavégzés helyéhez, mint 60 kilométer és onnan a tömegközlekedéssel való napi oda-vissza utazás kevesebb mint 3 óra.

Az egyes meghatározott juttatások és az adómentesek juttatások értékét nem kell beleszámolni a béren kívüli juttatásokra vonatkozó 200.000-450.000 forintos éves keretbe.

CAFETERIA ELEMEK és a rájuk vonatkozó közterhek 2018-ban:

Adómentesen adható cafeteria elemek 2018-ban

Kép forrása: www.hrportal.hu

Készítette: Pollák-Berkes Judit, Berkes Árpád

Budapest, 2018.01.09.